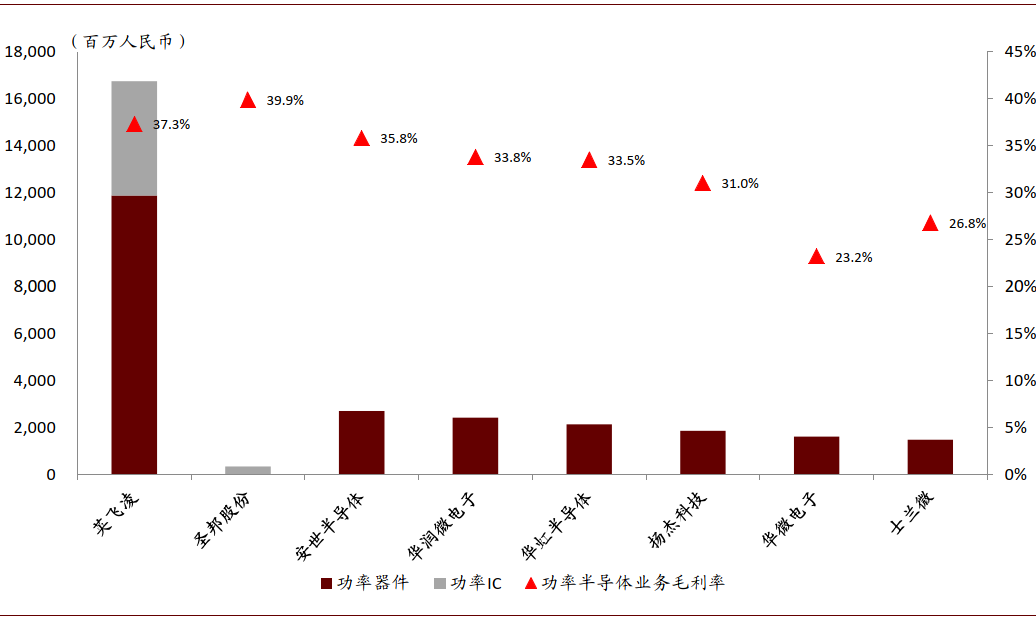

中金:從商業(yè)模式,產品和應用市場看中國功率半導體企業(yè)的發(fā)展機會

資料來源:公司財報,公司招股書,中金公司研究部

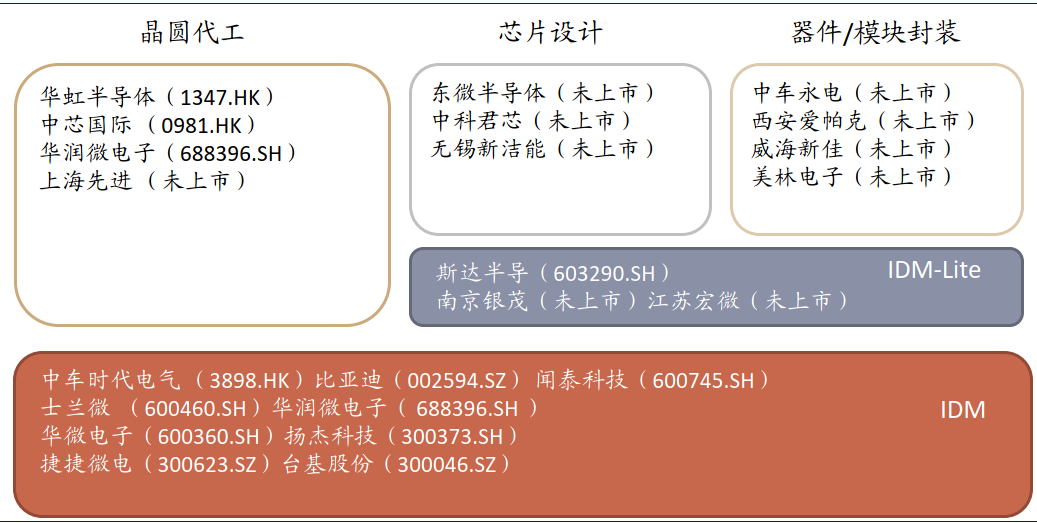

商業(yè)模式:IDM 還是代工?

由于功率半導體芯片集成度低,更加注重基礎單管工藝,海外大廠基本以IDM模式運營,來獲得工藝部門與產品部門溝通效率的最大化。中國市場來看,一方面,華虹半導體通過深耕MOSFET/超級結/IGBT等工藝平臺,逐漸成長為全球最大的功率半導體代工企業(yè)之一,并培育了斯達半導、中科君芯、無錫新潔能、東微半導體等一批功率芯片設計公司。且我們認為,未來隨著華虹無錫12寸產線達產,將進一步促進設計公司產品進步。而另一方面,華潤微電子依托自身產能及產品的一體化優(yōu)勢,成為了中國最大的功率半導體廠商(以2018年收入計)。我們認為細分市場的進口替代為許多功率半導體初創(chuàng)企業(yè)提供了廣闊的市場,初期回避較重的資本投入,依靠華虹的代工平臺流片是不錯的商業(yè)模式;而經營達成一定規(guī)模后,IDM模式是公司做大做強的必然選擇。

圖表: 中國功率半導體產業(yè)鏈

資料來源:各公司官網,中金公司研究部,注:中科君芯已于2019年收購中芯國際所持有的LFoundry的70%股權,未來有望轉型為IDM企業(yè)

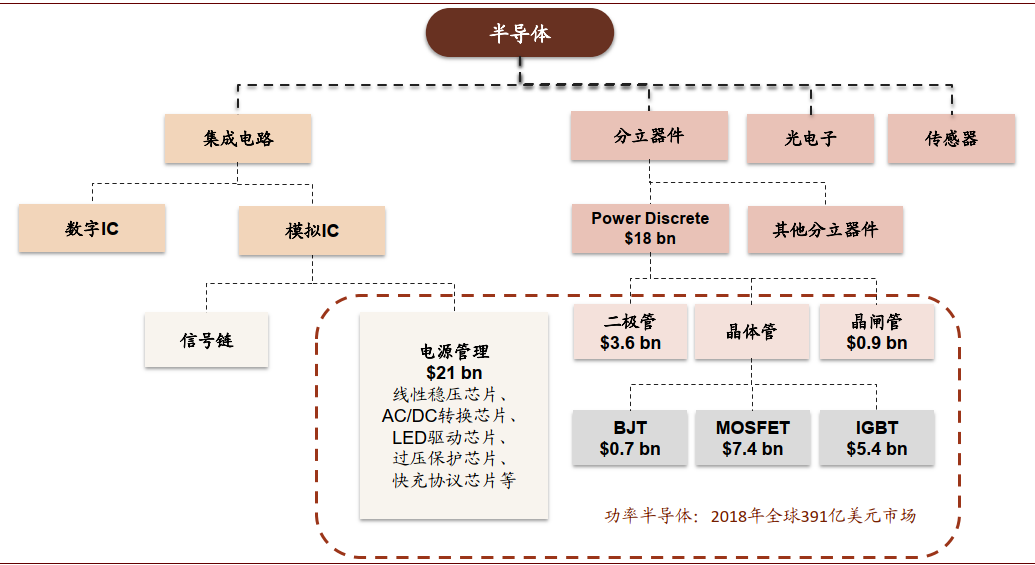

產品:從二極管、MOSFET向超級結、IGBT逐步替代

按產品類型來看,功率半導體主要分為分立器件及模組(2018年市場規(guī)模:180億美元)及功率IC(212億美元)兩類。而分立器件按技術從易到難,可分為二極管、MOSFET、超級結、IGBT。目前國內企業(yè)在二極管(揚杰科技)、MOSFET(華潤微、華虹)和超級結(華虹、東微)等產品開始形成部分進口替代。而IGBT上整體差距較大,中車時代發(fā)揮垂直整合優(yōu)勢,在軌交及乘用車領域實現了突破;斯達半導在工業(yè)用IGBT模塊方面頗具一定競爭實力。

圖表: 功率半導體的主要分類

資料來源:WSTS,iHS,中金公司研究部

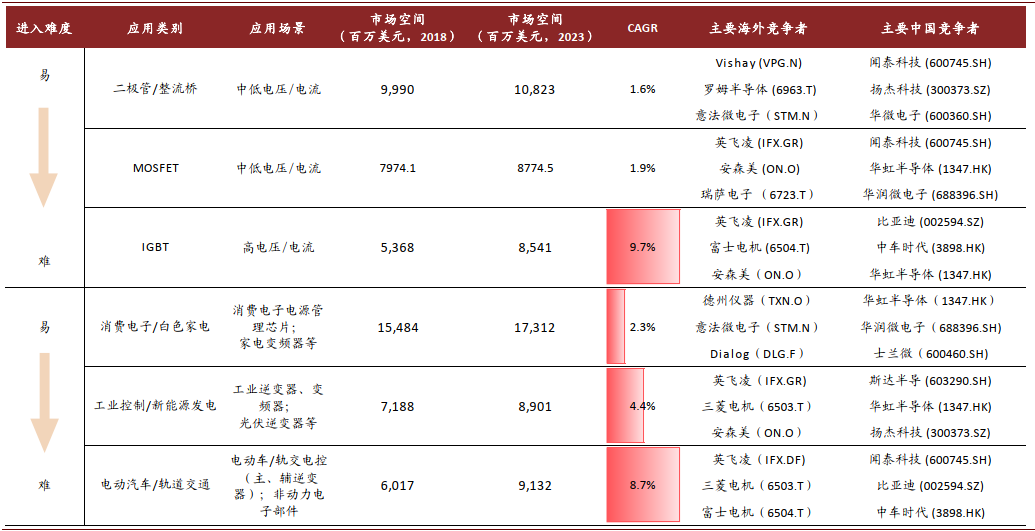

圖表: 功率半導體市場空間及主要競爭者(按器件/按應用)

資料來源:iHS,中金公司研究部,注:1) MOSFET市場規(guī)模中包含模組數據,因此2018年市場規(guī)模與圖1有出入;2)此表中消費電子/白色家電領域功率半導體市場空間包含功率IC,其余應用統(tǒng)計數據不包含功率IC

應用市場:消費品類廣闊,工業(yè)需求穩(wěn)定,車用壁壘較高

消費類功率半導體雖然市場增長較慢,但市場規(guī)模大(2018年全球155億美元),替代壁壘相對較低,且下游手機、家電等終端市場中國企業(yè)市占率高,是目前中國功率半導體企業(yè)突破的重點領域;工業(yè)類功率半導體應用場景主要包括:(1)通信基站用電源管理產品,(2)工業(yè)用變頻器/伺服電機、以及(3)光伏/風電逆變器等。

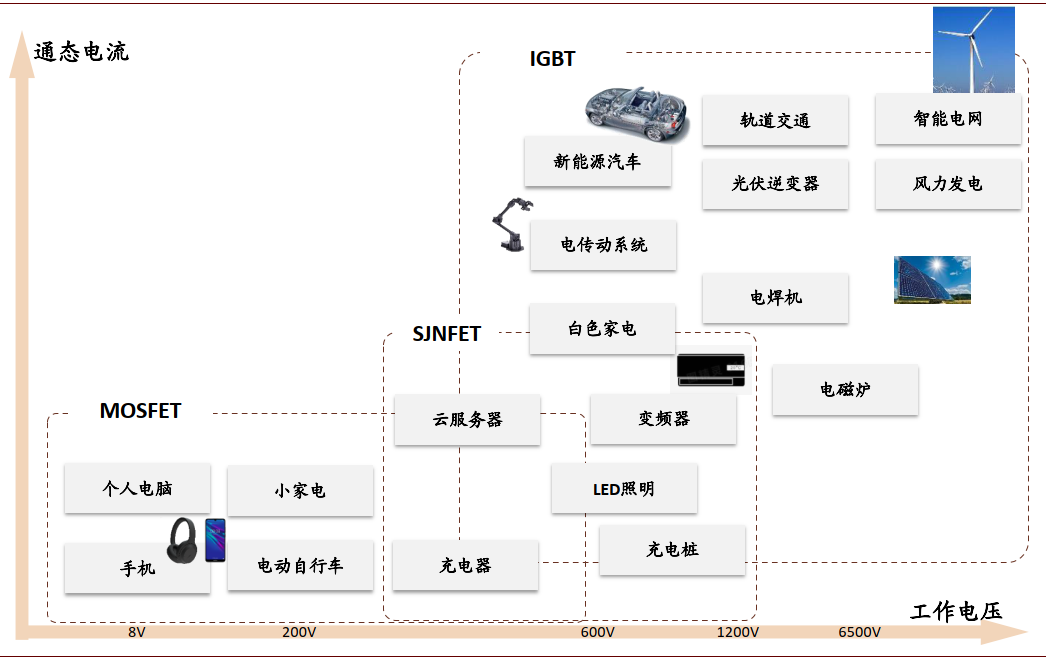

圖表: 不同功率器件的適用場景

資料來源:華虹宏力,中金公司研究部

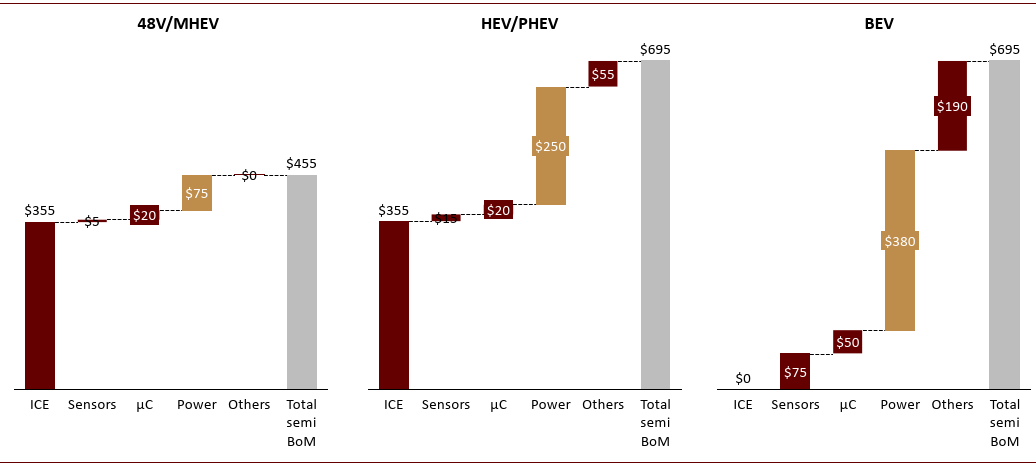

在新基建以及進口替代推動下,我們預計2025年中國通信基站用電源類功率半導體市場將達到126億元,工業(yè)/新能源用IGBT市場將達到102億元。工業(yè)產品技術壁壘較高,進口替代需求強,為華虹、斯達、華潤微等技術能力較強的公司提供了較大的發(fā)展機會;車用功率半導體是技術壁壘最高的板塊,在汽車電動化的推動下,Strategy Analytics預計單車用功率半導體價值量相比燃油車提升5倍以上。但目前除中車時代等極少數企業(yè)的產品外,大部分公司產品仍未能批量用于整車,僅可用于充電樁等周邊設施。建議投資者持續(xù)關注中國廠商在頭部車企供應鏈的切入情況。

圖表: 功率半導體進口替代路徑

資料來源:中金公司研究部

圖表: 電動化程度對汽車半導體用量的影響

資料來源:Strategy Analytics,中金公司研究部

本文摘自:2020年4月9日已經發(fā)布的《功率半導體:從商業(yè)模式,產品和應用市場看中國企業(yè)的發(fā)展機會》

黃樂平 SAC 執(zhí)業(yè)證書編號:S0080518070001 SFC CE Ref:AUZ066

成喬升 SAC 執(zhí)業(yè)證書編號:S0080118100006

丁 寧 SAC 執(zhí)業(yè)證書編號:S0080519060002 SFC CE Ref:BNN540

姚遜宇 SAC 執(zhí)業(yè)證書編號:S0080120010001 SFC CE Ref:BPC088

韋 昕 SAC 執(zhí)業(yè)證書編號:S0080119110024